Ø 目的:在民间金融小贷非现场监管系统及小贷公司业务系统的基础上,进行大数据的采集、过滤、处理、建模、验证等一系列步骤,模型的参数依据最新采集的宏观及微观数据进行调整,模型从而将进行动态迭代。

Ø 特点:数据模型的应用包括在借贷方之间产生的交易过程中进行精确的风险定价,促进各项交易高效完成,同时在整个过程中进行风险控制。

Ø 根据输入的客户信息可以计算出客户的信用分数以及按时还款的概率

Ø 系统可以根据机构的风险偏好提供决策支持,设置最优贷款额度以及定价

Ø 评估客户价值,根据现有客户价值,得出期望价值,并反映潜在的客户价值

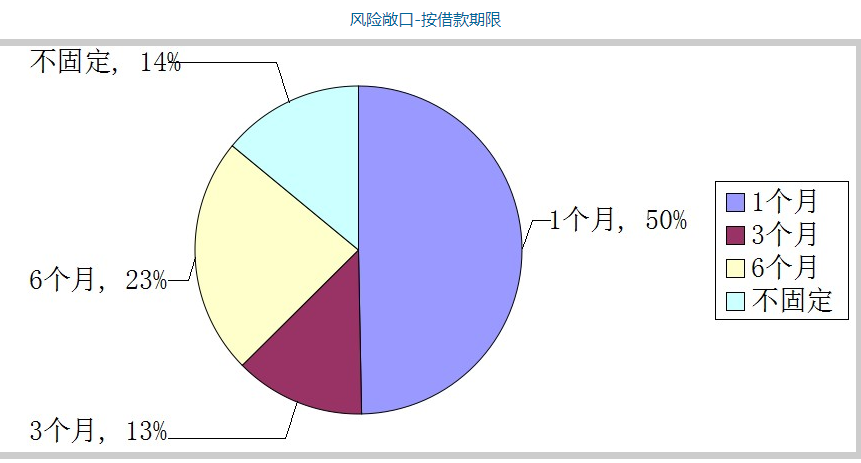

Ø 按风险敞口分析、Monte Carlo仿真损失分布、违约概率、预测平均损失、压力测试等,对区域、主体性质、借款方式、行业投向、借款期限、年利率进行分析。

Ø 根据定义模型、估计模型、模型估计结果分析、设计情景、Monte Carlo仿真产生损失分布、计算风险测度指标、评估贷款组合所受影响进行压力测试。

1.数据处理:

Ø 系统对关键数据进行定期备份,防止单点故障造成的数据丢失,业务变更时对客户的数据进行备份,提供变更前后的对比。

2.权限控制:

Ø 不同的角色、用户拥有不同的权限,功能权限和数据权限可以实时授权,保证客户数据的安全。

3.安全保证:通过五种方式保证系统的安全:

Ø 服务器专人专管

Ø 过滤器防范非法登录

Ø 登录密码设置为密文

Ø 系统功能权限需授权

Ø 数据权限需授权

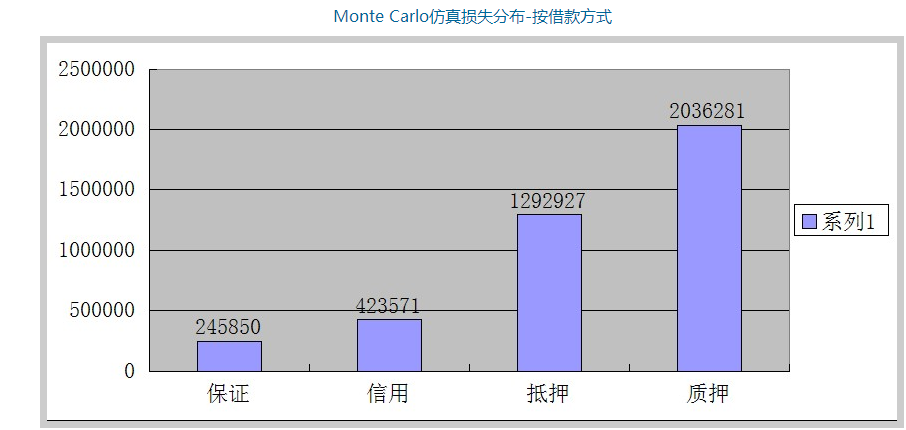

2. Monte Carlo仿真损失分布:是一种随机模拟方法,以概率和统计理论方法为基础的一种计算方法,是使用随机数(或更常见的伪随机数)来解决很多计算问题的方法。可以按区域、主体性质、借款方式、行业投向、借款期限、年利率进行分析。

<p

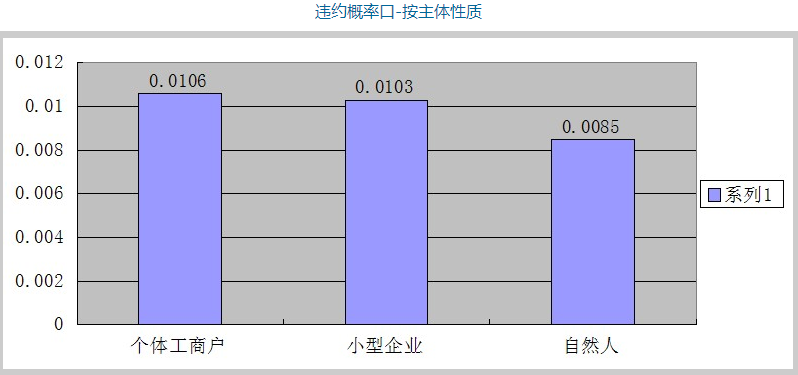

3.违约概率:指某段时期内,贷款发生违约的概率,主要取决于借款人的信用水平和贷款风险敞口的期限。可以按区域、主体性质、借款方式、行业投向、借款期限、年利率进行分析。

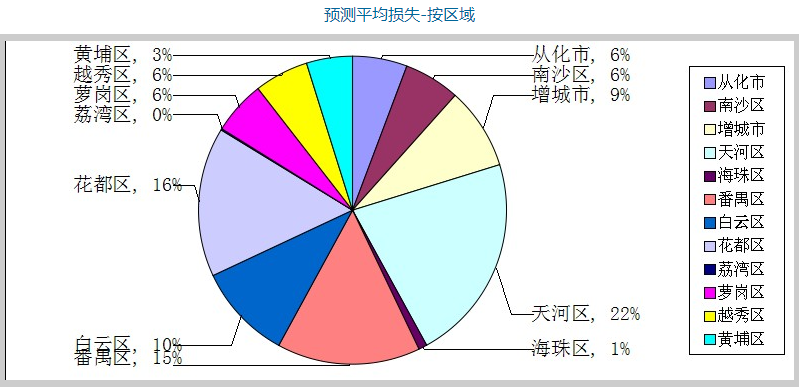

4.预测平均损失:借款人发生违约后贷款金额的损失(包括贷款本息损失、违约后的追偿费用以及持有贷款至追偿结束时的财务成本)与风险敞口的比率,等于(1-贷款回收率)。可以按区域、主体性质、借款方式、行业投向、借款期限、年利率进行分析。

5.压力测试:模拟不同因素引发的风险。有 广州市当月GDP下降10、央行基准利率上升10、央行存款准备金上调10 方式进行压力测试。